Частые вопросы при страховании ипотеки

Сколько времени занимает процесс оформления?

Процесс оформления полиса занимает примерно 7 минут.

Кому нужно страховать ипотеку?

Всем, кто имеет или собирается взять ипотечный кредит. Страховку нужно оформлять ежегодно в период действия ипотеки.

Какой тип полиса выбрать?

Все зависит от требований конкретного банка. При этом важно понимать, что страхование имущества — законом закрепленная обязанность ипотечного заемщика, а страхование жизни и здоровья может влиять на понижение процентной ставки по кредиту.

Какие документы нужны для оформления?

Паспорт заемщика, кредитный договор, если уже заключен с банком. Для полиса по имуществу еще потребуется указать характеристики объекта залога (площадь квартиры, адрес, год постройки и этажность дома, есть ли газификация и деревянные перекрытия). Их можно найти в кадастровом или техпаспорте жилого объекта.

Как происходит оплата полиса?

На третьем этапе оформления полиса, после того как кликнете «Оформить», в течение одной минуты страховая компания сформирует ссылку на оплату. Перейдите по ней для завершения покупки или отправьте клиенту. Оплата уходит напрямую в страховую компанию.

Обратите внимание, время действия ссылки на оплату ограничено, срок указан рядом. Если не успеете вовремя, просто обновите ссылку или скопируйте расчет.

Можно ли застраховать жизнь и имущество отдельными полисами?

Да, можно. Суммарная стоимость обоих полисов будет такая же, как если оформить комплексную страховку.

Что влияет на стоимость страховки?

В первую очередь на стоимость влияет сумма задолженности по кредиту. Также в расчете участвуют характеристики залогового имущества, пол, возраст, вес, рост, давление и профессия заемщика.

Цена тут и напрямую в страховой компании отличается?

Стоимость полиса может различаться, но незначительно. Формирование предварительного расчета и его корректировка после ввода сведений о заемщике, кредитном договоре и объекте залога происходит на стороне страховой компании. Мы на это не влияем и не делаем наценку.

Почему клиенту выгодно оформить страховку ипотеки через меня?

Услуги страхования, которые предлагает банк-кредитор, могут превышать рыночную стоимость полисов в два-три раза. Поэтому покупка полиса напрямую в страховой гораздо выгоднее клиенту. А в нашем сервисе можно увидеть предложения от 14 СК и выбрать оптимальное.

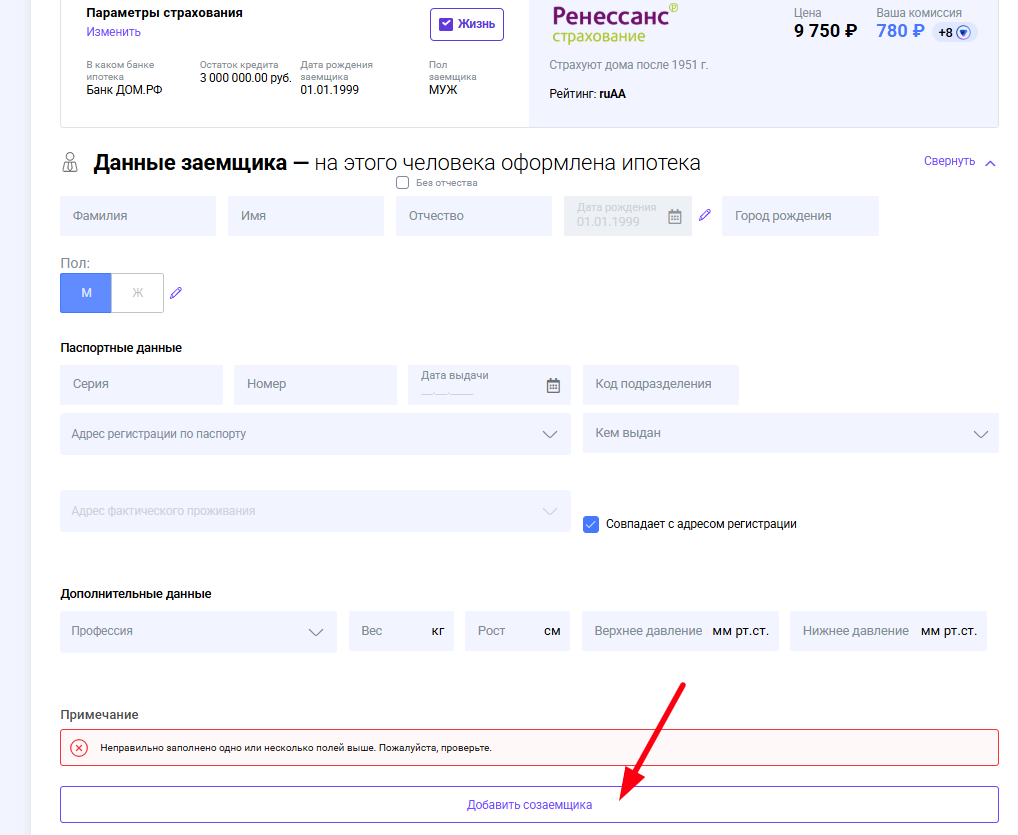

Как оформить страховку жизни на созаемщиков?

Оформляйте отдельные полисы страхования жизни на созаемщиков. Имейте в виду, что сумма остатка по кредиту делится между созаемщиками пропорционально их доходу и доля каждого прописывается в кредитном договоре. Поэтому, перед тем как оформить такой полис, просите клиентов-страхователей уточнить сумму остатка по кредиту на каждого созаемщика. Для этого следует прочитать условия кредитного договора или обратиться за помощью к кредитному менеджеру банка.

Важно: не путайте понятия «созаемщик» и «поручитель». Принцип оформления полисов поручителей иной: основной заемщик страхуется на 100% суммы остатка по кредиту, а поручитель на долю, указанную в кредитном договоре. Это также можно выяснить у кредитного менеджера банка.

При оформлении онлайн, добавить созаемщика можно только в СК Ренессанс. Или можно обратиться для оформления полиса к нашим менджерам.

На какой тип имущества по ипотеке можно застраховаться?

В Pampadu.ru пока можно оформить полис страхования «Имущество» на квартиру, таунхаус, апартаменты, комната в многоквартирном доме этажностью не менее 3 этажей,жилой дом, земельный участок или машиноместо.

Если на предварительно расчете Вы не получили одобрений от СК, наши менеджеры готовы Вам помочь оформить такой полис. Как это сделать читайте в статье Офлайн-страхование ипотеки с помощью менеджеров Пампаду

Для каких банков доступна страховка?

Полисы, оформленные через наш сервис, принимают восемь ведущих банков:

Сбербанк,

ВТБ,

Газпромбанк,

Московский кредитный банк,

Райффайзенбанк,

Банк Санкт-Петербург,

Юникредит Банк,

Банк Дом РФ,

БМ-Банк (бывш. Банк Возрождение),

Промсвязьбанк,

Банк "АВЕРС",

Примсоцбанк,

Челябинвестбанк,

СМП Банк,

Татсоцбанк,

Энергобанк,

Севергазбанк,

РостФинанс,

Банк ИПБ,

АО КБ "Урал ФД",

Кошелев-банк

Уралпромбанк

Банк России

Банк СГБ

- МИнБанк

- Банк Зенит

- НОВИКОМБАНК

- ВБРР

- Банк Уралсиб

- ТРАНСКАПИТАЛБАНК

- Открытие

- МЕТАЛЛИНВЕСТБАНК

- СОВКОМБАНК

- Саратов БАНК

- МОСКОММЕРЦБАНК

- ИНВЕСТТОРГБАНК

- АК БАРС БАНК

- МТС БАНК

- Альфа Банк

Почему после заполнения всех данных цена может поменяться?

На стоимость полиса влияет не только сумма задолженности по кредиту, пол и возраст заемщика, рост, вес, давление, но еще и характеристики залогового объекта имущества и др. Поэтому при предварительном расчете вы можете видеть одну цену, а после ввода данных — другую.

Может ли страховая компания отказать клиенту в страховании ипотеки?

Да, такая ситуация возможна. Некоторые компании не берут на страхование квартиры в газифицированных домах, другие — если еще не получен номер кредитного договора. Также сложности могут возникнуть у людей с инвалидностью имеющих опасную профессию или закрытый регион для страхования.

Перед оплатой внимательно ознакомьтесь со всеми пунктами чекбокса, где требуется подтвердить отсутствие ограничений и дать согласие на правила страхования. У каждой страховой они различаются. Поэтому, если ваш клиент не проходит по ограничениям одной компании, попробуйте оформить ему полис в другой.

На какой срок оформляется страховка?

В нашем сервисе полис можно оформить на 1 год и более. Практика ежегодного продления страховки стандартна и выгодна заемщику. Ведь по прошествии года сумма остатка кредитной задолженности уменьшается, соответственно понижается и стоимость полиса. А еще это избавит от переплаты в случае досрочного погашения ипотеки.

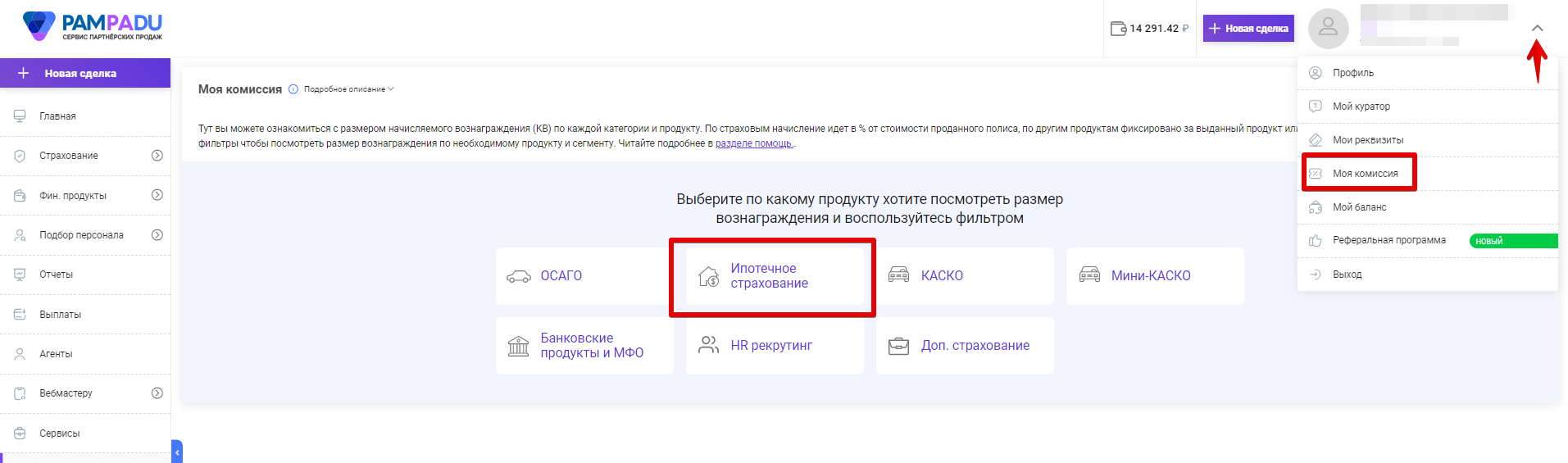

Где узнать комиссию по полисам страхования ипотеки?

Размеры комиссионных вознаграждений по полисам страхования ипотеки вы можете увидеть в разделе «Моя комиссия».

Здесь сначала укажите в фильтре продукт «Ипотека». Так увидите размер комиссии в процентах по каждой страховой. Кроме того, поймете, с какими банками сотрудничает конкретная СК, насколько различается размер комиссии в зависимости от банка.

Можно ли расторгнуть договор страхования?

Да, можно. Но порядок действий и условия возврата денежных средств могут сильно различаться у разных страховых компаний. Поэтому мы подготовили про это подробную статью «Как расторгнуть договор страхования ипотеки».

Как поступать в случае ошибок в заполнении полиса?

Требования страховых компаний различаются. Некоторые готовы вносить изменения по обращению на электронную почту, а некоторые требуют личного посещения офиса компании. Подробнее о регламентах каждой СК читайте в статье «Как исправить ошибку в полисе».

Что делать при наступлении страхового случая?

Сроки, порядок действий и список необходимых документов бывают прописаны в полисе или памятке страхователя, которую он получает вместе с полисом. Подробную консультацию можно также получить, позвонив на горячую линию страховой компании. Вкратце рекомендации таковы:

Если произошел страховой случай по имуществу (пожар, залив и т.п.), в первую очередь сообщайте в аварийные службы, чтобы минимизировать ущерб. Не пытайтесь производить ремонт до оценки повреждений представителем компании.

Если наступил страховой случай по здоровью, незамедлительно обратитесь в медицинскую организацию.

Подайте письменное заявление в страховую компанию и предоставьте документы, необходимые для принятия решения о выплате.

Можете узнать больше о продукте в обучающей презентации, в ней подробно рассказываем про особенности разных видов ипотечного страхования, особенности оформления сложных случаев при помощи менеджеров Пампаду, а также способы снизить стоимость полиса и повысить продажи.