Оффер «Совкомбанк Жизнь НСЖ с кэшбеком»

📚 Хотите полностью разобраться в накопительном страховании жизни?

👉 Записывайтесь на бесплатное обучение — всё собрано в одном месте: вебинары, уроки и практические материалы уже ждут вас!

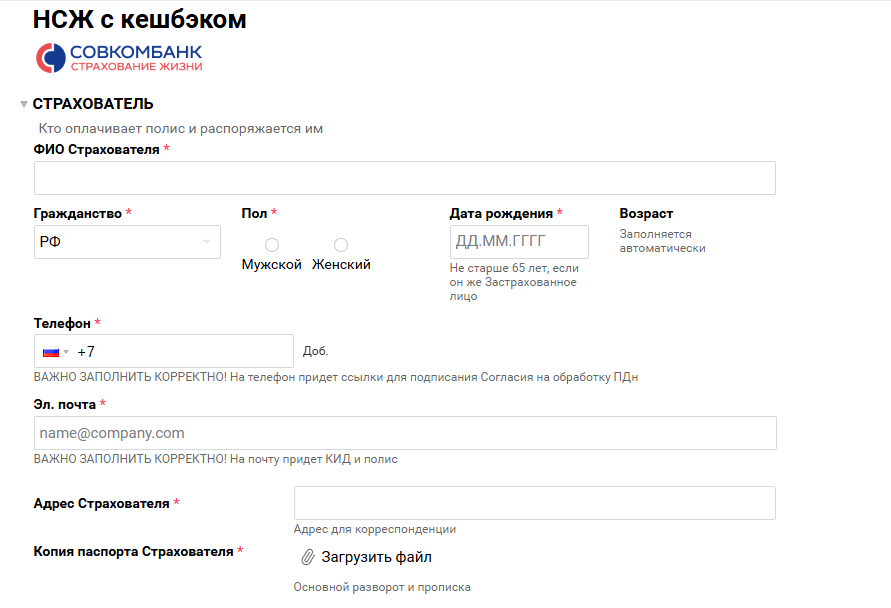

Оформление полиса происходит через официальную форму компании «Совкомбанк Жизнь»:

Важные моменты при заполнении формы:

Почта страхователя — адрес электронной почты, на который придут документы по полису. ❗️ Обратите внимание: в этом письме будет указан номер полиса — без него оплатить продукт невозможно.

Страхователь — это лицо, на которого оформляется полис и которое оплачивает страховой взнос.

Застрахованный — это человек, чья жизнь застрахована по полису и кто получает кэшбек. Если страхователь и застрахованный — один и тот же человек, выберите опцию «Да».

Получатель средств в случае смерти — вы можете указать до двух лиц, которым будут выплачены страховые средства. Третьего получателя можно добавить позже через службу поддержки страховой компании.

Процент кэшбека — внимательно (❗️) выбирайте этот параметр, так как от него напрямую зависит размер вашего вознаграждения. Изначальный процент указан в карточке продукта на платформе.

Ежегодный страховой взнос — сумма, которую клиент будет оплачивать ежегодно по полису. ❗️ Обратите внимание: агент получает вознаграждение только за первый взнос — при первоначальной оплате полиса.

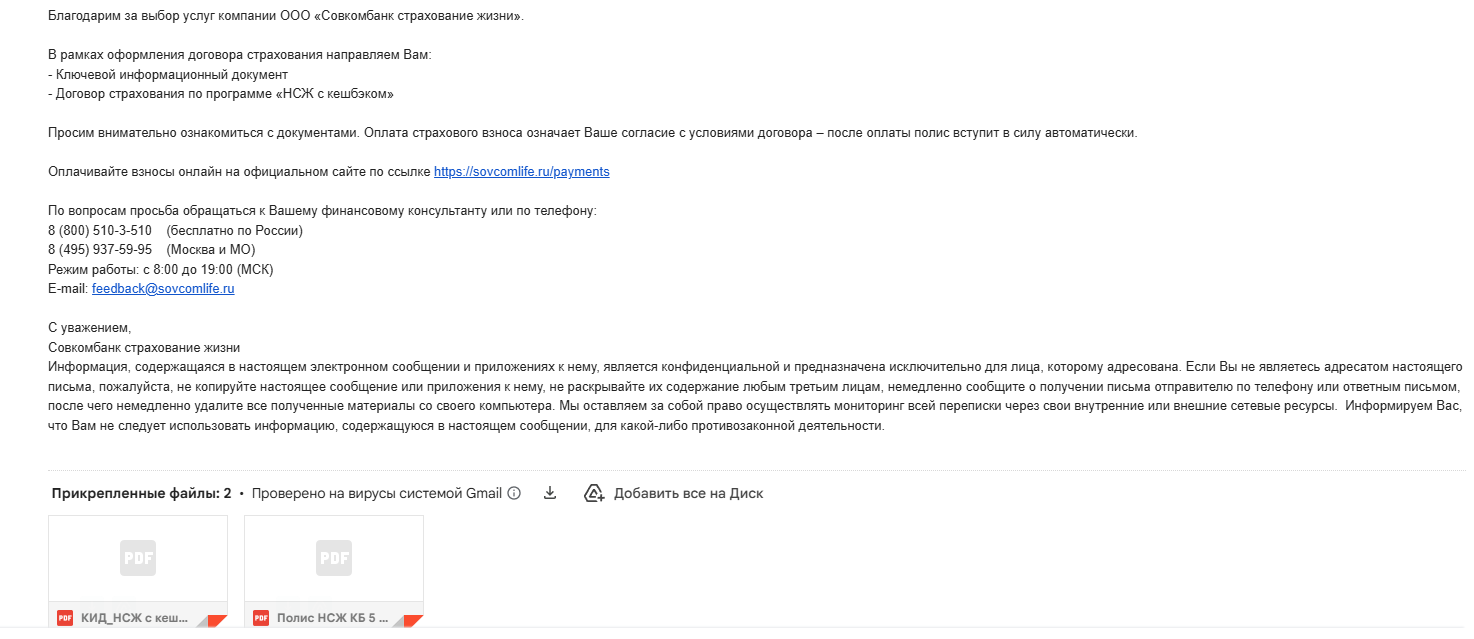

Оплата полиса

После нажатия кнопки «Отправить» на указанную в форме электронную почту придут документы и инструкции по оплате.

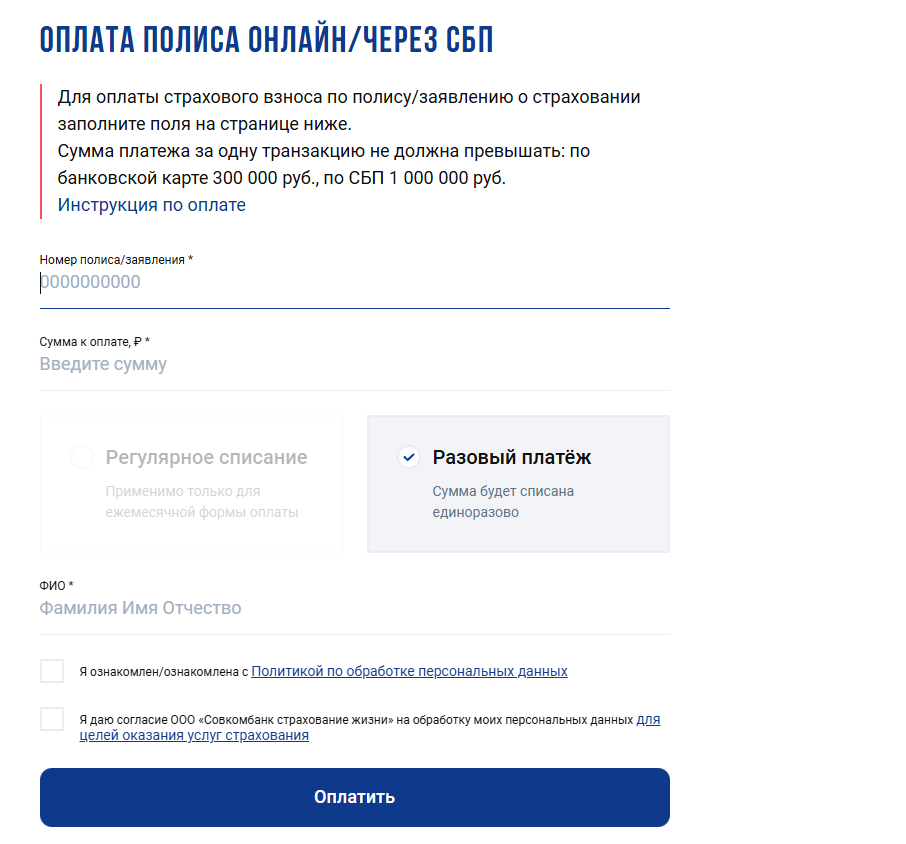

Для оплаты перейдите по ссылке:

👉 ОПЛАТА ПОЛИСА ОНЛАЙН | Ведущая страховая компания – Совкомбанк Страхование Жизни

В пришедшем письме найдите номер полиса — он необходим для оплаты.

В открывшемся окне введите:

- номер полиса,

- ежегодную сумму к оплате (ту, что вы указали в форме),

- ФИО страхователя.

Ответы на вопросы

1. Стороны по договору

Страхователь = плательщик: является стороной по договору, подписывает договор (через акцепт путем оплаты взноса), назначает и меняет Застрахованное лицо и Выгодоприобретателей (с согласия Застрахованного лица). По умолчанию равен Застрахованному лицу.

Застрахованное лицо: жизнь этого человека застрахована, в случае его ухода из жизни – Выгодоприобретатель получит выплату. Требования по возрасту и медицинским ограничениям относятся именно к нему. По умолчанию совпадает со Страхователем.

Выгодоприобретатель по риску смерти: по умолчанию – законные наследники Застрахованного лица. Можно назначить несколько человек, сумма их долей должна быть равна 100%.

Если Застрахованное лицо не равно Страхователю, то Выгодоприобретателями могут быть только законные наследники (при необходимости можно назначить других выгодоприобретателей через обращение в СК и с письменного согласия Застрахованного).

Выгодоприобретатель по риску дожития (кешбэк и итоговое дожитие): Застрахованное лицо.

2. Информация по андеррайтингу

Возраст | Размер ежегодного взноса, руб. | ||

Без андеррайтинга | Медопросник | Медосмотр | |

18-45 | 100 000 - 1 200 000 | 1 210 000 - 3 600 000 | от 3 610 000 |

46-55 | 100 000 - 800 000 | 810 000 - 2 400 000 | от 2 410 000 |

От 56 | 100 000 - 400 000 | 410 000 - 1 200 000 | от 1 210 000 |

3. Ограничения по Застрахованному лицу

Кого нельзя застраховать по программе:

Инвалидов I группы

Лиц, направленных или проходящих освидетельствование в ФГУ МСЭ на дату начала срока страхования

Лиц, находящихся на стационарном лечении или обследовании либо требующих постоянного ухода

Употребляющих наркотики, токсические вещества с целью наркотического и токсического опьянения

Страдающих алкоголизмом, состоящих на учете в наркологическом, психоневрологическом, туберкулезном диспансере, центрах профилактики борьбы со СПИДом

Имеющих положительный результат анализа крови на ВИЧ

Занятых в работах со взрывчатыми веществами, работах на высоте, под землей, под водой

Являющихся водолазом, пожарным, скалолазом

Обращавшихся за медицинской помощью по заболеваниям, страдающих (страдавших) заболеваниями/состояниями:

онкологические заболевания

- лейкемия

- СПИД и заболевания, связанные с вирусом иммунодефицита человека

- психические расстройства

- наркомания, токсикомания, алкоголизм

- эпилепсия

- сердечно-сосудистые заболевания (ишемическая болезнь сердца, стенокардия, инфаркт миокарда, артериальная гипертензия/гипертоническая болезнь 1! степени)

- нарушения мозгового кровообращения

- инсульт

- рассеянный склероз

- хроническая почечная недостаточность терминальной стадии

- поликистоз почек

- гепатит (кроме гепатита А)

- цирроз печени

4. Дата вступления в силу договора страхования

Дата вступления договора в силу = Дата заключения + 1 календарный день

(дата заключения = текущая дата оформления договора).

💡 Если дата заключения приходится на 28, 29, 30 или 31 число месяца, то дата вступления в силу устанавливается равной 01 числу следующего месяца.

5. Пример работы программы с КБ 20%

I. В течение 5 лет клиент ежегодно вносит средства.

II. Клиент ежегодно получает кешбэк 20% от взноса (начиная с оплаты второго года).

III. В конце срока клиент получает всю сумму взносов.

Взнос, руб. | Выплата кешбэка, руб. | Выплата при досрочном расторжении, руб. | ||

Начало программы | 200 000 | - | - | |

Оплата 2-го взноса | 200 000 | 40 000 | 336 000 | |

Оплата 3-го взноса | 200 000 | 40 000 | 554 000 | |

Оплата 4-го взноса | 200 000 | 40 000 | 760 000 | |

Оплата 5-го взноса | 200 000 | 40 000 | 960 000 | |

Выплата при окончании программы | 1 000 000 | + | 40 000 |

✅💰 Итого: +200 000 рублей

Дополнительно по программе можно ежегодно получать налоговый вычет до 19 500 руб. в год. НДФЛ с дохода платится только в конце срока страхования.

6. Расторжение договора страхования

Для расторжения необходимо подать заявление на расторжение любым удобным способом через контакты Страховой компании https://sovcomlife.ru/support-centre/obrashenie-grazhdan

Бланк заявления приложен.

А. В период охлаждения: период охлаждения 30 дней – клиент имеет право на 100%-ный возврат средств.

Б. После периода охлаждения: в случае расторжения Договора страхования по истечении периода охлаждения Страхователю выплачивается выкупная сумма в размере:

Срок договора | Выкупная сумма |

5 лет | 1 год – 0% |

Выкупная сумма состоит из процента от суммы уплаченных взносов за вычетом кешбэка за последний год.

Список документов для досрочного расторжения Договора страхования:

Заявление на досрочное расторжение Договора страхования по форме Страховщика с указанными в нем банковскими реквизитами

Копия заполненных страниц паспорта Страхователя (основной разворот и данные о регистрации по месту жительства)

В случае обращения представителя Страхователя по доверенности к заявлению должна быть приложена копия доверенности и копия паспорта представителя

При расторжении Страховая компания запрашивает у Заявителя справку из налоговой о неполучении вычета, в случае ее отсутствия, СК удерживает из выплаты потенциальный вычет (справку позднее можно направить в СК и получить удержанную сумму).

7. Порядок получения кешбэка и подачи заявления

Клиент делает первый взнос по программе, получает договор страхования. В договоре указана крайняя дата оплаты очередного взноса. Настоятельно рекомендуем делать взносы заранее, чтобы не пропустить срок, и оплата успела поступить вовремя. Неоплата договора в установленный срок ведет к расторжению договора, льготного периода не предусмотрено.

Пример отображения в полисе:

![]()

После оплаты второго взноса клиент может подать заявление на получение кешбэка за первый взнос. Подача заявления возможна не ранее дня, следующего за указанной в полисе даты оплаты очередного взноса (в примере это будет 25.06 соответствующего года).

Клиент оплачивает третий взнос не позднее указанного срока (рекомендуем оплачивать заранее за 3-5 дней).

Второе заявление на получение кешбэка не нужно: последующие выплаты будут производиться автоматически на те же реквизиты, которые указаны в первом заявлении на выплату. При необходимости изменения реквизитов можно подать заявление с другими реквизитами.

Клиент своевременно оплачивает последующие взносы и получает кешбэк.

После окончания договора необходимо подать заявление на выплату по дожитию до окончания договора. Выплата последнего кешбэка по окончании договора.